一直都認為用市盈率及股息率可以較好地衡量恆指的高低,以此來指導2800等指數ETF的操作,看完Blogger 止凡兄的文章才發現以市盈率及股息率衡量的不足,世事沒有絕對只有相對。看來要加入更多方面的考量,例如市場的心理因素,不斷應變才是。

做好風險管理,平衡收益與風險才是王道。在此分享一下該文的部分內容:

來源:http://cpleung826.blogspot.hk/2017/10/blog-post_10.html#more

2017年10月11日 星期三

2017年9月22日 星期五

轉載文章 - 李开复:人工智能的黄金时代

轉載一篇好文,該文令我對人工智能的知識及其投資思想有一定的認識,因篇幅及插圖較多

提取部分重要的內容的在此分享,全文就瀏覽以下網頁連結吧。

提取部分重要的內容的在此分享,全文就瀏覽以下網頁連結吧。

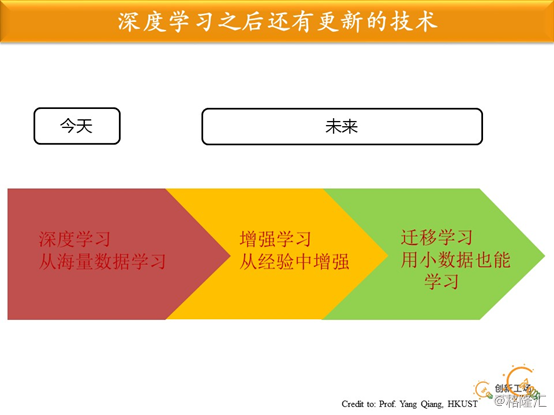

深度学习到底有多了不起?

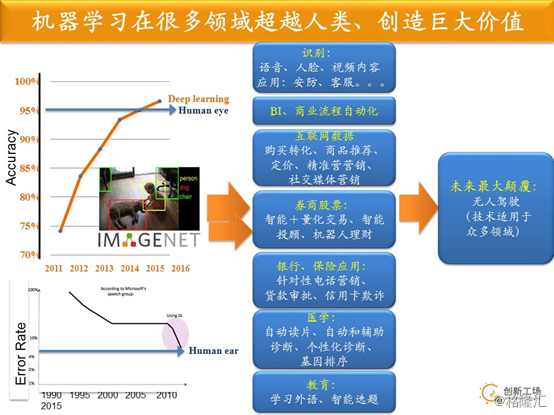

大家看左边这张图,你可以看到在5年之内,左上角代表的是在图像识别领域机器超越人类,左下角是语音识别领域机器的错误率低于人类。一个往上,一个往下,都是代表超越人类的表现。

当人脸识别超越了人类,我们还需要保安吗?当语音识别超越了人类,我们还需要客服吗?还需要打电话推销吗?当自动驾驶超越人类,我们还需要司机吗?当传内容,写新闻,金融稿件的能力超越了人类我们还需要金融界记者吗?这些都不需要。90%的金融领域的报道都是传出来的,这些报道以后绝对不是人写的,人写是会犯错的,机器不会犯错,只有深度的报道才需要人写。所以,这就是超越人类的一些领域。

那到底哪些领域可以做人工智能,可以挣钱呢?实在太多了,我在这里随便列了三十多个领域,在任何一个领域就是一个商业计划书,如果你能找到一个该领域的超级的商业专家,销售专家,再搭配一个人工智能的科学家,那就是一个黄金创业团队。这些细节这里就不多讲了。

简单来说,谁能做人工智能的创业,第一种,谁手中拥有互联网数据的这个是最了不起的,也就是BAT、滴滴、美图等等,他们手中有数据,而且已经标注,只要有科学家就可以产生价值。

第二种是传统企业,比如说股票的数据,比如说保险业、银行业,各种金融的。我觉得数据非常的丰富,而且是非常的狭窄领域,不用跨领域的理解,而且可以快速产生商业价值。再往下医学,如何看片子,看MRI,看CT,看各种人的健康记录一定是超过医生的,现在至少有3种重要的病症人工智能已经超越了医生的平均水平,而且你像这个是要花多少临床的时间,现在三种可能再过5年就是300种,再过10年可能就是3000种。然后90%的医生就都不需要了,至少被机器取代。那这些医生就要做更高等的工作,更深入的工作,去发掘新的医药的工作,或者是做更心理医疗的工作。面对病人,机器还是冷冰冰的,可能还需要一个人脸对着病人,但是90%的医生,在10年以后应该都打不过我们机器的诊断能力了。这对人类是有很大意义的,教育的数据也是很多的,就不多细讲。

最右边是无人驾驶。这是我们特别看好的领域,它是最大颠覆量的,以后都不需要人开车了。再加上电动车和共享经济,以后我们出门的时候,一辆坐一人的车就会出现在我们面前,它带我们去要去的地方,节能低碳,减少雾霾,而且这还会影响整个经济。如果大家谁有投资停车场的,十年以后就没有停车场了。所以,这些都有巨大的颠覆性。如果你们觉得听起来像是天方夜谭,像是科幻小说,那么你们也可以想一想,2009年当我告诉所有人移动互联网时代来临的时候,大部分人也是这样想的。甚至当时的BAT听了移动互联网的预测之后,他们总是认为没有PC大,没有PC赚钱,成长的会很慢。但现在你看他们一个个也都追上来了。所以人工智能是一个特别巨大的领域和机会。

李开复:人工智能的黄金时代

來源:http://cj.sina.com.cn/article/detail/5115326071/114703?from=hq

2017年9月21日 星期四

半年後的買入-科大訊飛

離上次買入已經是3月份的事了,今天首次買入深圳上市股份 - 科大訊飛(2230),看好的是其語音方面的人工智能發展前景。

人工智能AI係近年以至近半年火熱一個概念 所以2230由6月至今升一倍,目前市場對於這間公司的評價好壞參半。

從公司的經營狀況等基本面看,較平庸.....

" 薛云奎教授认为,科大讯飞在经营层面是一家快速增长但含金量不高的公司;在管理层面,是一家扩张很快但效率低下的公司;在财务层面,是一家擅长募资但却不擅赚钱的公司;在业绩层面,是一家大手笔花钱但股东回报率却低下的公司。在其光鲜的增长背后,其实隐含了巨大的风险。"

http://finance.china.com.cn/stock/ssgs/20170918/4395097.shtml

若從未來AI的發展及公司掌握的語音技術及團隊,則較有發展前景......

人工智能AI係近年以至近半年火熱一個概念 所以2230由6月至今升一倍,目前市場對於這間公司的評價好壞參半。

從公司的經營狀況等基本面看,較平庸.....

" 薛云奎教授认为,科大讯飞在经营层面是一家快速增长但含金量不高的公司;在管理层面,是一家扩张很快但效率低下的公司;在财务层面,是一家擅长募资但却不擅赚钱的公司;在业绩层面,是一家大手笔花钱但股东回报率却低下的公司。在其光鲜的增长背后,其实隐含了巨大的风险。"

http://finance.china.com.cn/stock/ssgs/20170918/4395097.shtml

若從未來AI的發展及公司掌握的語音技術及團隊,則較有發展前景......

2017年6月27日,美国权威科技杂志《MIT科技评论》公布2017全球最聪明50家公司榜单。科大讯飞名列中国第一、全球第六。

作者:专注价值_

链接:https://xueqiu.com/7365059958/92479962

来源:雪球

作者:专注价值_

链接:https://xueqiu.com/7365059958/92479962

来源:雪球

根據訂立的操作指引

1. 篩 選 標 的

Index

|

主要指數之成份股或指數基金

此為滬深300成份股 |

* OK

|

ROE

|

近五年平均值 > = 10%

2012-2016, (14.64+10.63+10.79+9.17+7.5)/5

= 10.546

|

*** OK

|

PB

|

因市場環境當前已處較高水平

| |

PE

| ||

Yield

|

長期穩定派息

| * OK |

0.1/53.54 = 0.187

|

*

| |

以上各項目之累計,5 *為最低入選要求 (實得 5*)

2. 買 入 指 標 ( 日線圖及實行買入時 )

K

| ||

BOLL

|

中線或以下

|

** OK

|

RSI

|

< = 60

|

*** OK

|

以上各項目之累計,3 * 為最低要求 (實得 5*)

符合上述1、 2,基於風險及其前景考慮,今日先少量買入。

註:近五年ROE呈現逐年下降,公司管理層解釋是不斷加大技術方面的投入及相關企業的收購,造成以淨資產產出的利潤降低。因此2018年的年報上ROE很有可能繼續降低或維持現水平,屆時ROE項目會不達標而造成未能符合入選所要求的5*,將視乎情況而決定操作。

總體投資策略

總體投資策略

- 穩健配息為主 積極進取為輔

核 心 持 股 > > > 穩 健 組 合 (一)

1. 藍籌、國企及龍頭優先

2. 重視股息回報 (具持續性及年息3厘或以上為佳)

3. 股份累積不沽出!

目標: 構建具穩定現金流的組合,可持續獲得股息

主 要 持 股 > > > 進 取 組 合 (二)

1. 有一定市值且具行業地位的公司

2. 一般不止蝕,但根據風險狀況而定

3. 作中短線組合

目標: 構建有資本增值的組合,以求增大回報

核 心 持 股 > > > 穩 健 組 合 (一)

1. 藍籌、國企及龍頭優先

2. 重視股息回報 (具持續性及年息3厘或以上為佳)

3. 股份累積不沽出!

目標: 構建具穩定現金流的組合,可持續獲得股息

主 要 持 股 > > > 進 取 組 合 (二)

1. 有一定市值且具行業地位的公司

2. 一般不止蝕,但根據風險狀況而定

3. 作中短線組合

目標: 構建有資本增值的組合,以求增大回報

一 般 持 股 >

> > 一 般 組 合

1. 行業二、三線股或衍生工具產品

2. 根據風險狀況決定是否止蝕

整體比例:9 4 1 1規條

* 組合(一) 不超過整體的------90%

* 組合(二) 不超過整體的------40%

* 一般組合 不超過整體的------10%

整體比例:9 4 1 1規條

* 組合(一) 不超過整體的------90%

* 組合(二) 不超過整體的------40%

* 一般組合 不超過整體的------10%

* 現金比例不低於-------------10%

(上述百份比為大約數值)

(上述百份比為大約數值)

持股數量:3 2 1規條

* 組合(一) 不超過------------3隻* 組合(二) 不超過------------2隻

* 一般組合 最多僅限----------1隻

___________________________________________________________________

原則:基於 資金的有效運用 及 采取 較穩健的投資方式

2017年5月12日 星期五

轉載文章 - 槓桿的意義

轉載自Starman投資世界

http://starnman84.blogspot.hk/2017/04/blog-post_13.html

槓桿的意義

今日朋友說了一句金句:

"Leveraging today is to achieve deleveraging tomorrow"

筆者認為很有意思,亦道出了我個人的投資理念。筆者當年以高槓桿買入債券,就是為了賺取更多的現金流,以現金流再投資買入不做槓桿的REITs(deleveraging and diversifying),令投資組合的現金流被動收入更可持續(Sustainable)。

「財務自由」概念中最重要的原素並不單單講求今天被動收入的多與少,更重要的是被動收入的可持續性和增長能力。即使你今天的每月被動收入數字達六達數,甚至七位數,如果沒有可持續性和增長能力都是沒有意義的。

要加強被動收入的可持續性和增長能力,關鍵就是資產配置。只有做好資產配置,才能在逆市的情況下經得起考驗,才能有效對沖市場系統性風險。股神巴菲特有一句名言:「潮退後便知誰沒穿泳褲」。要知道,作為一般投資者的我們,並不能像對沖基金一樣能主動造短倉對沖風險,既然我們並沒有主動做短倉的能力,我們只能專注做好投資組合的資產配置。

要令被動收入可持續,投資組合最終不能大幅使用槓桿,意思是說槓桿投資只是一個開始,前題是你要找到一條長斜坡,然後以一根棍子令你能利用較少的力量(資本)去挑起較重的石頭(大額投資和回報),使石頭在長斜坡向下開始滾動,當投資組合產生「動能」(現金流)後,依靠的並不再是那一根幫你挑起大石的棍子(槓桿),你不再需要主動利用槓桿去幫助石頭加速,你需要的是令石頭滾得穩定 on the right track,令石頭能可持續地滾動,對投資組合而言,再投資和資產配置才是關鍵。因此,純粹去追求單項投資的槓桿後回報 (Return on Capital, ROC)是虛無的,因為用槓桿去提升的回報率並不是有效可持續的真實回報率。

以筆者的「REITs+Bond」組合為例,以槓桿買入債券,再利用債券產生出來的高回報現金流去再投資REITs,事實上就是以槓桿提升暫時性的高回報現金流去作再投資和資產配置,投資組合是在不停「去槓桿」和風險分散,令組合能不停自我優化。朋友的金句"Leveraging today is to achieve deleveraging tomorrow"實在形容得再貼切不過。

良好的資產配置能產生可持續同時能有穩定增長的被動收入,箇中的關鍵便是現金流。只有不停產生的現金流才能長期賦予你充足的子彈不停作出再投資行為,只有再投資才能令你的投資組合的風險有效分散,而只有分散風險才能在不主動做短倉的情況下仍能有效降低市場的系統性風險。

投資是長途賽,不應只著眼於今天的成敗。然而,一般人的視野都是有限的,他們都期盼爆炸性的資本增值(capital gain),而大多數人對細水長流的現金流收益都不大感興趣。假設在一個有時限的投資比賽,在一個星期內以投資表現定輸贏,那必然是要靠資本增值賭升跌去分勝負,而大部份人都以為自己在玩一個短期的投資比賽。事實剛好相反,投資是長途賽,純賺價位的投資一般較難「有數得計」(儘管有insider news),而且都需要等待,更重要是不知道要等多久,當中面對的不確定性較高,不確定性就是風險。

給你今天賺了一百萬,將股票放了,what's next? 夠過世,收得工?如果不能,投資者很難會就此「金盆洗手」,肯定會繼續玩這個遊戲,然後繼續面對風險,如果沒有穩健的風險管理能力或操盤能力(如高度集中於單一投資),投資組合容易受系統性風險導致大額嚴重虧損,這事發生一次就夠了。

因此,真正的專業投資者作大額投資會非常重視多元現金流,因為只有多元化持續定期產生現金流的資產才是真正「有數得計」的投資。有錢的人無須為了賺取額外(marginal)的abnormal return 而去冒更多額外的風險。「炒價投資(投機)」的大部份人在一段時間後都會發覺自己的投資表現有贏有輸,投資表現波動較大,到頭來得個吉,輸了時間。而對於專注於現金流投資的人來說,時間是回報的重要因素(回報=本金x時間x回報率)。這就是兩種投資者最大的分別。

2017年4月6日 星期四

轉載解讀-浦發2016年年報

2017/4/1 浦發2016年報正式發佈,早前業績快報 (https://kknews.cc/finance/xzgnm2g.html),對它的2016年狀況有所了解,今年繼續轉增股10轉3。但我令我意外的是在公司盈利繼續增長的情況下,每股派息由0.5大減至0.2,作為買入甚至是增持股票重要考慮因素 的 股息率3%或以上 ,按目前情況,短期內不會作出增持,除非其後出現一個很吸引的價位,當然我仍然相信浦發是一間優質的企業,所以不會作出減持或清倉。

為了繼續構建一個 "穩健、優質及具股息" 的組合,之後會計劃增持盈富或類似的ETF。

以下轉載雪球大V 云蒙對該年報的解讀:

https://xueqiu.com/3037882447/83427556

浦发银行2016年财报云蒙解读

点评:一是总资产收益率、净资产收益率严重失真。在财报浦发银行说自己ROE为16.35%,继续保持全球领先水平,其实说这句话我很想在现场问他们脸红不红,因为这个ROE严重失真,全年从拨备里面调节了120多亿充实利润,其实这个ROE实际上就是10%多一点,如果考虑综合收益损失,股东权益的ROE就更惨了。要知道2015年ROE是18.81%,而且2015年拨备是增加了30多亿,我的统一模型适合所有银行,适合所有财报,直直白白的数据告知我们浦发银行大幅调节财报,去年为了收购上海信托有必要将2015年和2016年一季报打扮那么漂亮吗?2016年后面三个季度的数据是可以说无法直视啊,无语啊……二是利差也是很不错。1.89%的利差总体偏弱,下降37个基点还是比较多的,看2015年的降息影响还是蛮大的。同样都是6万亿规模的招商银行,2016年的各项数据是碾压浦发银行的。三是非息收入还是非常不错的。非息收入居然增长了64%,全年利息收入其实是负增长的,营业收入的增长完全是考非息收入带来的。此外,23.16%成本收入比还是非常不错的,一直控制的比较好,但我们也看到同比增加了130个基点。盈利能力方面总的看,虽然这两年数据调节太厉害,但这两年总体还是不错的,再考虑过去这些年那还是很棒的,拭目以待浦发银行的2017年吧。

点评:一是继续说这轮下行股份制银行很受伤。浦发银行在过去三年资产减值损失力度是非常大的,基本上每年资产减值损失占到拨备前利润的40%,核销的力度也很大,但依然不良贷款层出不从,对于整个股份制银行确实要考虑为什么他们在这次经济下行周期是受伤最严重?二是2016年非正常资产再次大爆发。全年不良贷款增加了近50%,关注贷款增加了60%多,90天内和90天以上逾期贷款都增长40%,这个数据还是很糟糕的,让人看不到不良拐点出现的曙光,而是非正常资产的大爆发,没有一个数据在改善,只能继续关注了。三是不良贷款认定还是不够严格。我们看到逾期90天以上贷款是不良贷款的120%,招商银行这个值是81%;关注贷款是不良贷的202%,而招商银行这个值是115%,这说明浦发银行的资产质量认定是不太严格的,最起码和同行招商银行相比这个数据是松很多。四是拨备充足率大幅下滑。在拨备总额方面,在不良增长增量171亿、关注贷款增加408亿的情况下,拨备总额只增加了141亿,也就是说,浦发银行其实是大幅释放了利润,或者说2016年拨备相对明显不足,所以说浦发银行后面三个季度的报表越来越糟糕。

点评:3月31日,浦发银行A股收盘股价为16.01元,市盈率6.66倍,市净率为1.02倍,2017年股息率为1.25%。浦发银行盈利能力虽然在下降,但总体这些年还是不错,目前估值也不高,依然具有很好的投资价值,当然相比一些更优秀的蓝兴还是贵了一点点。

為了繼續構建一個 "穩健、優質及具股息" 的組合,之後會計劃增持盈富或類似的ETF。

以下轉載雪球大V 云蒙對該年報的解讀:

https://xueqiu.com/3037882447/83427556

浦发银行2016年财报云蒙解读

总体评价:浦发银行2016年后面三个季度的报表可以说是一塌糊涂,把2015年和2016年一季报的数据打扮太靓丽也许真的只是为了收购上海信托,现在报表太糟糕莫非是为了让股价下行好让定向增发通过?真让我们见识了银行财报是任行长们打扮的小姑娘。

总体来说,浦发银行这些年发展还是不错的,各方面牌照也比较齐全,在拨备方面还是有盈余,目前估值也不贵,不过现在不良拐点没有任何迹象,分红也少了很多,和兴业银行一样搞的低价定向增发很不得人心。继续关注原很优秀的浦发银行吧…

总体来说,浦发银行这些年发展还是不错的,各方面牌照也比较齐全,在拨备方面还是有盈余,目前估值也不贵,不过现在不良拐点没有任何迹象,分红也少了很多,和兴业银行一样搞的低价定向增发很不得人心。继续关注原很优秀的浦发银行吧…

一、关于规模指标

2016年浦发银行净利润为530.99亿,同比增长4.93%,三季度这个数据为9.47%,四季度单季度净利润同比下降7.63%。总资产为58573亿元,同比增长了16.12%。归属普通股股东权益在剔除分红后为3380.27亿元,同比增长18.50%,低于三季报同比增速的22.03%。风险加权资产为38787亿元,同比增长15.17%。营业收入为1607.9亿元,同比增长9.72%,三季报为11.32%。拨备前利润为1190.79亿元,同比增长12.69%,三季度为14.05%。

点评:在点评之前要说一件事,浦发银行在2016年发行了10亿股收购上海信托,也就是摊薄了普通股股东权益5.4%,那么我们在考虑非每股数据方面都需要考虑这个值。一是资产规模增长方面总体还是比较快速的。浦发银行总资产规模增长为16%,贷款同比是增长了23%的,这个速度在银行业中还是相对较快的,2017年浦发银行资产规模方面可能要大幅缩减,定的目标是6.5%。 二是资产配置总体趋稳。风险加权资产同比增长了15.17%,考虑到四季度监管方面的因素,这个数值略低于全年总资产增速,说明在资产配置方面稍微趋稳。同时我们看到风险加权资产增速和核心一级资本净额14.7%的增速大体差不多,如果考虑综合收益亏了50亿这个因素,那么浦发银行在较低的分红情况下实现了内生性增长。三是整体盈利能力是逐季下降。也许是真的要定向增发的原因,2016年一季报的报表是很漂亮的,结果逐季度盈利能力下降,营业收入由一季度同比增长27.9%到年底只有9.7%,拨备前利润由一季报同比增长31.6%到全年只有12.7%,后面几个季度基本停滞了,在利润方面逐季同比下滑,四季度单季度居然还同比负增长7.6%,其实最让人担心的事情是,这个净利润里面并没有包括近50亿的其他综合收益损失,同时我们会发现这个净利润是这个拨备情况相对年初大幅下滑虚增的,也就是全年净利润是大幅下滑的,其每股股东权益的增长自然也受这些因素大幅调整了。后面会说按照我的统一模型其全年每股普通股股东内涵权益的增长情况。

2016年浦发银行净利润为530.99亿,同比增长4.93%,三季度这个数据为9.47%,四季度单季度净利润同比下降7.63%。总资产为58573亿元,同比增长了16.12%。归属普通股股东权益在剔除分红后为3380.27亿元,同比增长18.50%,低于三季报同比增速的22.03%。风险加权资产为38787亿元,同比增长15.17%。营业收入为1607.9亿元,同比增长9.72%,三季报为11.32%。拨备前利润为1190.79亿元,同比增长12.69%,三季度为14.05%。

点评:在点评之前要说一件事,浦发银行在2016年发行了10亿股收购上海信托,也就是摊薄了普通股股东权益5.4%,那么我们在考虑非每股数据方面都需要考虑这个值。一是资产规模增长方面总体还是比较快速的。浦发银行总资产规模增长为16%,贷款同比是增长了23%的,这个速度在银行业中还是相对较快的,2017年浦发银行资产规模方面可能要大幅缩减,定的目标是6.5%。 二是资产配置总体趋稳。风险加权资产同比增长了15.17%,考虑到四季度监管方面的因素,这个数值略低于全年总资产增速,说明在资产配置方面稍微趋稳。同时我们看到风险加权资产增速和核心一级资本净额14.7%的增速大体差不多,如果考虑综合收益亏了50亿这个因素,那么浦发银行在较低的分红情况下实现了内生性增长。三是整体盈利能力是逐季下降。也许是真的要定向增发的原因,2016年一季报的报表是很漂亮的,结果逐季度盈利能力下降,营业收入由一季度同比增长27.9%到年底只有9.7%,拨备前利润由一季报同比增长31.6%到全年只有12.7%,后面几个季度基本停滞了,在利润方面逐季同比下滑,四季度单季度居然还同比负增长7.6%,其实最让人担心的事情是,这个净利润里面并没有包括近50亿的其他综合收益损失,同时我们会发现这个净利润是这个拨备情况相对年初大幅下滑虚增的,也就是全年净利润是大幅下滑的,其每股股东权益的增长自然也受这些因素大幅调整了。后面会说按照我的统一模型其全年每股普通股股东内涵权益的增长情况。

二、关于监管指标

2016年浦发银行核心资本充足率为8.53%,同比下降3个基点,环比下降了28个基点;拨贷比为3.19%,同比下滑11个基点。拨备覆盖率为169.1%,去年同期为211.4%。

点评:一是核心资本充足率总体稳健。从浦发银行2017年发展目标看总资产规模可能会适当收缩,再加上再度大幅缩小的分红,2017年的核心资本充足率应该会攀升,再加上那个让人备受争议的定向增发会通过,核心资本充足率应该会进一步提高,其实定那么小的规模增长,完全可以不定向增发的,现在不到10%的分红可能就是想堵嘴左手分红右手融资,但这个定向增发真的太损害小股东权益了,吃相太难看,其实按照今年的目标低于10%的规模增速是可以继续保持原来浦发30%分红的,当然也许今年各种去杠杆,各种监管趋严,很多表外业务纳入表内,那么就是另一回事了,但总体来说不应该再次融资摊薄股权了。二是依然不要太看重拨贷比和不良贷款覆盖率这些监管指标。这些指标只要达标就好,不要让监管层给予处罚就行,这些指标受贷款占比、核销数量影响很大,但我们可以直观的看到,浦发银行拨贷比和覆盖率的同时下滑,两个约束条件同时下滑必然说明拨备充足情况在下降,而且幅度不小。

2016年浦发银行核心资本充足率为8.53%,同比下降3个基点,环比下降了28个基点;拨贷比为3.19%,同比下滑11个基点。拨备覆盖率为169.1%,去年同期为211.4%。

点评:一是核心资本充足率总体稳健。从浦发银行2017年发展目标看总资产规模可能会适当收缩,再加上再度大幅缩小的分红,2017年的核心资本充足率应该会攀升,再加上那个让人备受争议的定向增发会通过,核心资本充足率应该会进一步提高,其实定那么小的规模增长,完全可以不定向增发的,现在不到10%的分红可能就是想堵嘴左手分红右手融资,但这个定向增发真的太损害小股东权益了,吃相太难看,其实按照今年的目标低于10%的规模增速是可以继续保持原来浦发30%分红的,当然也许今年各种去杠杆,各种监管趋严,很多表外业务纳入表内,那么就是另一回事了,但总体来说不应该再次融资摊薄股权了。二是依然不要太看重拨贷比和不良贷款覆盖率这些监管指标。这些指标只要达标就好,不要让监管层给予处罚就行,这些指标受贷款占比、核销数量影响很大,但我们可以直观的看到,浦发银行拨贷比和覆盖率的同时下滑,两个约束条件同时下滑必然说明拨备充足情况在下降,而且幅度不小。

三、关于盈利能力指标

2016年浦发银行总资产收益率为0.98%,同比下滑下降12个基点;加权净资产收益率为16.35%,同比下滑了247个基点;净利差为1.89%,同比下降37个基点。非息收入占比32.76%,去年为22.89%,居然增加了987个基点。成本收入比为23.16%,2015年为21.86%。

2016年浦发银行总资产收益率为0.98%,同比下滑下降12个基点;加权净资产收益率为16.35%,同比下滑了247个基点;净利差为1.89%,同比下降37个基点。非息收入占比32.76%,去年为22.89%,居然增加了987个基点。成本收入比为23.16%,2015年为21.86%。

点评:一是总资产收益率、净资产收益率严重失真。在财报浦发银行说自己ROE为16.35%,继续保持全球领先水平,其实说这句话我很想在现场问他们脸红不红,因为这个ROE严重失真,全年从拨备里面调节了120多亿充实利润,其实这个ROE实际上就是10%多一点,如果考虑综合收益损失,股东权益的ROE就更惨了。要知道2015年ROE是18.81%,而且2015年拨备是增加了30多亿,我的统一模型适合所有银行,适合所有财报,直直白白的数据告知我们浦发银行大幅调节财报,去年为了收购上海信托有必要将2015年和2016年一季报打扮那么漂亮吗?2016年后面三个季度的数据是可以说无法直视啊,无语啊……二是利差也是很不错。1.89%的利差总体偏弱,下降37个基点还是比较多的,看2015年的降息影响还是蛮大的。同样都是6万亿规模的招商银行,2016年的各项数据是碾压浦发银行的。三是非息收入还是非常不错的。非息收入居然增长了64%,全年利息收入其实是负增长的,营业收入的增长完全是考非息收入带来的。此外,23.16%成本收入比还是非常不错的,一直控制的比较好,但我们也看到同比增加了130个基点。盈利能力方面总的看,虽然这两年数据调节太厉害,但这两年总体还是不错的,再考虑过去这些年那还是很棒的,拭目以待浦发银行的2017年吧。

四、关于不良系列及调节指标

2016年浦发银行资产减值损失491亿元,同比增长了26.6%,是全年净利润的92%。不良贷款余额为522亿,同比增长了48.85%,不良贷款率为1.89%。关注贷款为1055亿,同比增长63.15%,是不良贷款的202%;90天内逾期贷款为193亿,同比增长39.67%;90天以上逾期贷款为629亿,同比增长了38.6%,为不良贷款的120%;重组贷款为1.1亿。

2016年浦发银行资产减值损失491亿元,同比增长了26.6%,是全年净利润的92%。不良贷款余额为522亿,同比增长了48.85%,不良贷款率为1.89%。关注贷款为1055亿,同比增长63.15%,是不良贷款的202%;90天内逾期贷款为193亿,同比增长39.67%;90天以上逾期贷款为629亿,同比增长了38.6%,为不良贷款的120%;重组贷款为1.1亿。

点评:一是继续说这轮下行股份制银行很受伤。浦发银行在过去三年资产减值损失力度是非常大的,基本上每年资产减值损失占到拨备前利润的40%,核销的力度也很大,但依然不良贷款层出不从,对于整个股份制银行确实要考虑为什么他们在这次经济下行周期是受伤最严重?二是2016年非正常资产再次大爆发。全年不良贷款增加了近50%,关注贷款增加了60%多,90天内和90天以上逾期贷款都增长40%,这个数据还是很糟糕的,让人看不到不良拐点出现的曙光,而是非正常资产的大爆发,没有一个数据在改善,只能继续关注了。三是不良贷款认定还是不够严格。我们看到逾期90天以上贷款是不良贷款的120%,招商银行这个值是81%;关注贷款是不良贷的202%,而招商银行这个值是115%,这说明浦发银行的资产质量认定是不太严格的,最起码和同行招商银行相比这个数据是松很多。四是拨备充足率大幅下滑。在拨备总额方面,在不良增长增量171亿、关注贷款增加408亿的情况下,拨备总额只增加了141亿,也就是说,浦发银行其实是大幅释放了利润,或者说2016年拨备相对明显不足,所以说浦发银行后面三个季度的报表越来越糟糕。

五、关于股东权益指标

2016年浦发银行每股净利润2.40元,每股净资产15.64元,去年分红为0.515元,2017年将分红0.20元。按照云蒙内涵价值盲评法,考虑定向增发摊薄因素,2016年每股股东权益增加了1.6元的样子,拨备相对的减少120亿加上综合收益损失50亿,内涵股东权益增量比每股净利润少0.8元的样子,浦发银行内涵价值为16.33元,高于每股净资产15.64元是由于拨备相对系列非正常资产还有盈余,也就是原来的盈余更多,目前每股盈余还有0.69元的样子。

2016年浦发银行每股净利润2.40元,每股净资产15.64元,去年分红为0.515元,2017年将分红0.20元。按照云蒙内涵价值盲评法,考虑定向增发摊薄因素,2016年每股股东权益增加了1.6元的样子,拨备相对的减少120亿加上综合收益损失50亿,内涵股东权益增量比每股净利润少0.8元的样子,浦发银行内涵价值为16.33元,高于每股净资产15.64元是由于拨备相对系列非正常资产还有盈余,也就是原来的盈余更多,目前每股盈余还有0.69元的样子。

点评:3月31日,浦发银行A股收盘股价为16.01元,市盈率6.66倍,市净率为1.02倍,2017年股息率为1.25%。浦发银行盈利能力虽然在下降,但总体这些年还是不错,目前估值也不高,依然具有很好的投资价值,当然相比一些更优秀的蓝兴还是贵了一点点。

2017年3月24日 星期五

轉載資料 - 中国金融发展报告2017

關於中國銀行業2017年狀況預測的內容節錄如下:

2017年3月22日,由中国社会科学院金融研究所、国家金融与发展实验室和社会科学文献出版社共同主办的“金融蓝皮书”《中国金融发展报告(2017)》发布会在京召开。

2017年银行业经营业绩将进一步下滑,不良贷款率继续小幅攀升,但压力会逐步减小

蓝皮书指出,预计2017年银行业的发展趋势大致呈现以下几个特点。

一是银行业经营业绩进一步下滑。受有效需求不足、净息差收窄以及信用风险上升等多重因素的影响,预计2017年主营业务收入、净利润出现下滑的银行数量会进一步增加。当然,银行间经营运作的差异化程度也会有所提高,不排除有部分银行继续保持较快增长的可能。

二是不良贷款率继续小幅攀升,但压力会逐步减小。2016年第三季度,实体经济已经出现些许积极信号,而从实体企业的经营状况看,2016年下半年也明显好于上半年。如果实体企业经营状况的改善可以持续,预计2017年银行整体的经营环境会有所改善。当然,由于从实体企业到银行的传导存在一定的滞后期,所以企业经营状况改善不一定能马上带来银行信用风险的拐点,但从长远看,不良贷款率继续上升的压力会明显减小。

三是需要高度关注金融市场风险。由于信贷需求不足,目前银行的资产配置中,投资类资产占比已经超过贷款,在一些中小银行中,投资类资产甚至远远超过信贷规模。这意味着,银行面临的主要风险已经从贷款的信用风险转变为金融市场风险。金融市场的些许波动,都可能对债券投资和其他金融市场资产的市场价值造成很大的冲击。受国内外因素影响,2017年货币政策走向存在较大的不确定性,银行尤其是流动性风险管理能力相对有限的中小银行所面临的金融市场风险不容忽视。

http://www.ssap.com.cn/c/2017-03-22/1052538.shtml

http://www.ssap.com.cn/c/2017-03-22/1052538.shtml

2017年3月21日 星期二

增持浦發

证监会:定增是否破净、是否损害中小股东 浦发银行回复张冠李戴

浦发银行向大股东低价定增,此举引发中小股东的投诉,其定增价不仅低于市场价13.82%,甚至还低于每股净资产,净资产折价率高达9.46%,创出A股现金定增的最大折价纪录。一家近3500亿元市值的蓝筹股,竟然推出这样涉嫌损害中小投资者利益的定增方案,令市场大跌眼镜,《每日经济新闻》记者就此展开全面调查,发现这一低价定增已经引起证监会的高度关注....

浦发银行的回复并未按照证监会提问的“是否低于2016年每股净资产”来回答,反而是以“高于2015年每股净资产”作答,众多的投资者指出这是张冠李戴.......http://www.nbd.com.cn/articles/2017-03-21/1086794.html

受上述消息影響 近來浦發表現不佳 一直都在16.2附近俳徊 浦发银行向大股东低价定增,此举引发中小股东的投诉,其定增价不仅低于市场价13.82%,甚至还低于每股净资产,净资产折价率高达9.46%,创出A股现金定增的最大折价纪录。一家近3500亿元市值的蓝筹股,竟然推出这样涉嫌损害中小投资者利益的定增方案,令市场大跌眼镜,《每日经济新闻》记者就此展开全面调查,发现这一低价定增已经引起证监会的高度关注....

浦发银行的回复并未按照证监会提问的“是否低于2016年每股净资产”来回答,反而是以“高于2015年每股净资产”作答,众多的投资者指出这是张冠李戴.......http://www.nbd.com.cn/articles/2017-03-21/1086794.html

我相信接下來繼續下跌的機會頗大 有機會再繼續增持 今天先按計劃增持一部分

而上一次增持是2016年3月 與本月剛好一年

個人組合:

浦發銀行 59%

盈富基金 35%

現金比率 6%

下面附上2016年度業績快報...正式年報4.29出爐

- 淨利潤繼續下滑 但與整體同行一致

- 每股淨資產雖有上升但定增完成後很大機會被攤薄

- ROE 有15% 雖有下降但算是不錯

- 我比較關心今年的股息有多少 這是我衡量繼續增持的重要因素之一

2017年1月16日 星期一

投資的第一個十年 心態調整

2017年, 踏入接觸股票 (受家人的影響) 投資理財這個概念的第一個十年

這十年的前半段 剛好遇著2008金融海嘯 以自已當時的資金計算 算是損失了不少 ( 包括家人給與的少量資金 需不多但很重要 這里很感激家人的幫助 )

幸好這個金融海嘯出現在我剛踏足股海的時候

一是令我日後交易操作都會想當時的熊市狀況令自已警惕--雖然有操作衍生工具如牛態認沽認購 但始終是可控範圍的交易

二是我工作不久還未有累積到一定資金 --- 因此 損失比起很多人不算多

我心中一直慶幸這一點

這十年的後半段 由追逐差價為目標包括使用衍生工具 轉為 追求長線穩健增長

(雖然都是多次買賣 暫時的持有時間不長 但都是因為家庭需要 ( 如結婚 買樓 )而暫停)

但我的計劃沒有變 今後希望努力執行!

值得一提是這個心態的調整 從接觸股票到現在 除了工作繁忙或其他原因未能留意股市行情外

一直以來我都會有意無意地不自覺的打開組合看一看 但上星期自已嘗試改變這個習慣 - - 定了目標就毋須跟貼行情 這樣給予自已更多的時間及心態處理其他事了。

因為漸漸覺得既然目標都定下了 行情看那麼多有何作用?!

現在這個資訊泛濫 資訊同質化的年代 時間 效率 才是最重要!

以下是看完這段短片的啟發 - 時間的戰場

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwi5iN294cXRAhUDj5QKHXh9DKAQtwIIGzAA&url=https%3A%2F%2Fwww.youtube.com%2Fwatch%3Fv%3DlxXE2QUHugc&usg=AFQjCNEGyxgHyvhLXPTnz01SwvNnQo7sFg&sig2=rKha5uULwEDCMZP6x1dGjw

這十年的前半段 剛好遇著2008金融海嘯 以自已當時的資金計算 算是損失了不少 ( 包括家人給與的少量資金 需不多但很重要 這里很感激家人的幫助 )

幸好這個金融海嘯出現在我剛踏足股海的時候

一是令我日後交易操作都會想當時的熊市狀況令自已警惕--雖然有操作衍生工具如牛態認沽認購 但始終是可控範圍的交易

二是我工作不久還未有累積到一定資金 --- 因此 損失比起很多人不算多

我心中一直慶幸這一點

這十年的後半段 由追逐差價為目標包括使用衍生工具 轉為 追求長線穩健增長

(雖然都是多次買賣 暫時的持有時間不長 但都是因為家庭需要 ( 如結婚 買樓 )而暫停)

但我的計劃沒有變 今後希望努力執行!

值得一提是這個心態的調整 從接觸股票到現在 除了工作繁忙或其他原因未能留意股市行情外

一直以來我都會有意無意地不自覺的打開組合看一看 但上星期自已嘗試改變這個習慣 - - 定了目標就毋須跟貼行情 這樣給予自已更多的時間及心態處理其他事了。

因為漸漸覺得既然目標都定下了 行情看那麼多有何作用?!

現在這個資訊泛濫 資訊同質化的年代 時間 效率 才是最重要!

以下是看完這段短片的啟發 - 時間的戰場

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwi5iN294cXRAhUDj5QKHXh9DKAQtwIIGzAA&url=https%3A%2F%2Fwww.youtube.com%2Fwatch%3Fv%3DlxXE2QUHugc&usg=AFQjCNEGyxgHyvhLXPTnz01SwvNnQo7sFg&sig2=rKha5uULwEDCMZP6x1dGjw

2016年12月1日 星期四

完成置業,重新累積資產

早在8月已預計不久要置業 因此買入金沙作為未置業的保險 (可見"個人組合變動 及 以買股

現時金沙已獲利沽出同時完成置業 而資金亦因為本次置業而僅餘少許

下一步的目標就是要慢慢累積優質及能持續產生現金流的資產 現階段只能是 股票 及 ETF (如盈富)

個人組合:

浦發銀行 34%

盈富基金 30%

現金比率 36%

組合分布概況:均衡

盈富基金 30%

現金比率 36%

組合分布概況:均衡

2016年9月19日 星期一

轉載文章- 指數化投資就是利用群體的智慧

The Wisdom of Crowds讀後感3—指數化投資就是利用群體智慧

在群體智慧的相關實驗中,有一知名例子,就是猜測透明玻璃罐中有多少顆軟糖的實驗。

財經教授John Treynor(就是Treynor ratio的發明人)就曾在自己課堂上實驗過,請班上的學生猜猜看玻璃罐中有幾顆軟糖。整體平均猜測是871顆,實際是850顆。全班56人中,只有一人的猜測比整體平均更接近850。

對於基金熟悉的朋友,會發現這些描述完全符合主動型基金界的表現。主動型基金經理人,每一年都會有些拿到比市場還要好的成績。也就是說,這幾位經理人,對於這一年當中那些股票表現比較好,預測的比其它人準確。但到了下一年,這些人的表現往往難以持續。

猜糖果實驗中,累積十次下來,群體猜測數字的準確度會贏過每一個單一個體的準確度。

同樣的,在基金界,我們會看到十年、二十年下來,指數化投資工具勝過主動型基金。

指數化投資,不利用個人判斷,交給市場群體判斷。市場上認為這支股票市場價值多少,指數化投資工具就給予對應的比重。市場上認為這家公司有存在於市場上的價值,指數化投資工具就將其納入。

指數化投資的核心--市值加權與被動選股,正是利用群眾智慧的方式。

但並不是所有的群體決定都會做出聰明的選擇。最有名的狀況,就是Cascade。(這個詞意指階梯狀的瀑布,一層一層流下來)

群體要做出聰明的決定,必需是一群具有各種不同意見的人,獨立做出的判斷。然後將這些判斷加總起來的呈現。

Cascade會破壞群體智慧的兩個基本條件。在Cascade的情景中,是先由幾個具有影響力的人決定,之後的人跟隨模仿,然後形成群體決策。

最有名的例子,就是塞納河邊兩家咖啡館的故事。這兩家店一開始都沒有人。今天最早到的遊客,隨機選其中一家。後來的客人,看到一家店裡有人,另一家沒人,於是就相信有人的那家比較好。於是有客人的店家,客人愈來愈多。沒客人的店,就一直沒人。這就是Cascade的群體決策過程。

假如當初第一個選擇的人,選到的是一家爛店。那麼這整群人,今天都會為他們的愚笨享受到不好的餐點與服務。

很不幸的,這正是台灣基金界的狀況。在台灣基金界發展的早期,幾位投資界人士決定要發行或引進有佣、高內扣費用基金。他們認為這就是他們要提供給台灣投資人的選擇(很顯然是一個對業者有利,對投資人不利的爛選項)。

台灣早期基金投資人,買進的就是這種基金。因為他們很可能也不知道,原來有免佣基金,與低內扣費用基金這種選項。

後進的投資人,看別人都在買這些高貴無比的境外基金,於是覺得,大家都這麼做,總不成是什麼嚴重的壞事吧(但實際上,的確很嚴重)。於是跟著買進。

到今天,我們就看到群體形成的爛決策。大多台灣投資人,都在買高費用,還要收佣金的主動型基金。

而且要跟群眾不同,會很累。第一,人有順從群體的傾向。這在判斷線條長短的實驗中可以明顯展現。受測者會違背自己的認知,說出與其他人相同的看法。第二,是追求共通點的想法。我們為什麼會去看電影?因為電影好看嗎?這是原因之一。但另一個原因是,你看了其它人也看過的電影,你會跟其他人有話可以聊。同樣的,買進同樣的基金,你也會覺得跟其它投資人有得聊。是他們群體的一部分。

就這樣,爛決定自我增強,愈多人採用就愈有說服力,把台灣投資人緊緊的鎖在這個高成本投資的框架之內。

在台灣投資界,我們看到群體智慧的負面展現。

群體智慧的負面結果,阻礙了台灣投資人享有低成本指數化投資工具所帶來的群體智慧的正面展現。

這些實驗反覆驗證一個現象,就是群體猜測大多蠻靠近正確答案。這群猜測的人當中,每次都會有幾個人,預測比群體平均更準確。但再下次猜測的時候,前一次猜的很準的人,通常無法再持續準確猜測。

http://greenhornfinancefootnote.blogspot.tw/2016/08/the-wisdom-of-crowds3.html

2016年9月14日 星期三

建倉盈富 - 組合更新

上星期五剛發文提及出項利好消息 一踏入夜晚美市時段 聯儲局多名官員又出口術暗示準加息

結果今個星期一二開市大跌 到現在又有官員說加息有難度 真的神係你鬼又係你

總之堅持自已既定的計劃 今天趁個市稍定 建倉盈富基金...即使再有回調 改為月供方式繼續加

碼......

結果今個星期一二開市大跌 到現在又有官員說加息有難度 真的神係你鬼又係你

總之堅持自已既定的計劃 今天趁個市稍定 建倉盈富基金...即使再有回調 改為月供方式繼續加

碼......

2016年9月9日 星期五

2016年9月7日 星期三

ROE

以下為網上博客轉載內容:

淨 資 產 收 益率 R O E

又稱 股東權益報酬率 / 淨值報酬率 / 權益報酬率 / 權益利潤率 / 淨資產利潤率

是淨利潤與平均股東權益的百分比,是公司稅後利潤除以淨資產得到的百分比率,該指標反映股東權益的收益水準,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。該指標體現了自有資本獲得淨收益的能力。

PB = PE * ROE

上市公司的淨資產收益率多少才合適呢?一般來說,上不封頂,越高越好,但下限還是有的,就是不能低於銀行利率。

關於ROE的下限:100元存在銀行裡,一年定期的存款利率是4.14%,那麼這100元一年的淨資產收益率就是4.14%。如果一家上市公司的淨資產收益率低於4.14%,就說明這家公司經營得很一般,賺錢的效率很低,不太值得投資者關注。

關於較好水準:目前A股2600多家企業,只有不到3%的企業長期ROE能維持著20%以上。30%以上的更是寥寥無幾,當然大家估計會想到茅臺。而新上市的公司,淨資產收益率動輒就是這個數…所以我們考慮某一個公司的ROE的時候一定要看它長期的ROE水準。

淨 資 產 收 益率 R O E

又稱 股東權益報酬率 / 淨值報酬率 / 權益報酬率 / 權益利潤率 / 淨資產利潤率

是淨利潤與平均股東權益的百分比,是公司稅後利潤除以淨資產得到的百分比率,該指標反映股東權益的收益水準,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。該指標體現了自有資本獲得淨收益的能力。

PB = PE * ROE

上市公司的淨資產收益率多少才合適呢?一般來說,上不封頂,越高越好,但下限還是有的,就是不能低於銀行利率。

關於ROE的下限:100元存在銀行裡,一年定期的存款利率是4.14%,那麼這100元一年的淨資產收益率就是4.14%。如果一家上市公司的淨資產收益率低於4.14%,就說明這家公司經營得很一般,賺錢的效率很低,不太值得投資者關注。

關於較好水準:目前A股2600多家企業,只有不到3%的企業長期ROE能維持著20%以上。30%以上的更是寥寥無幾,當然大家估計會想到茅臺。而新上市的公司,淨資產收益率動輒就是這個數…所以我們考慮某一個公司的ROE的時候一定要看它長期的ROE水準。

2016年9月6日 星期二

PB

以下為網上博客轉載內容:

市 賬 率 P B

市賬率 = 股價/每股淨資產,用來量度主力利用資產去賺錢的公司,包括地產股、銀行股同資源股。

假設有一隻地產股,佢選擇喺樓市高峯期喪推新盤應市,樓市跌就收埋晒唔賣住,佢嘅收入同盈利模式變得有很大選擇性同波動性,你見市盈率3倍覺得呢隻地產股好平,後尾發現原來佢之前一年已經散盡家財,將所有能賣嘅樓賣晒出去。之後嗰年冇樓賣,變咗要蝕錢,咁你喺5倍市盈率買呢隻地產股,就隨時輸到你儍,因為佢跌到市盈率3倍都可能仲係貴。你用市賬率去計算估值,就可能發現呢隻地產股係overvalue。

市賬率對於銀行股嚟講,亦係一項最常用嘅估值標準,原因正正係銀行股倚賴資產去賺錢,收入波動性偏高,同時成本又未必跟隨收入上落,令銀行盈利變數好大,所以用市賬率為銀行估值,往往較恰當。

銀行嘅市賬率,傳統嚟講一定高過一倍,原因係傳統銀行業務穩賺不賠,輕易地每年為資產增值。

近年銀行賺錢的玩法變得太多,玩玩吓可能玩謝埋自己,監管亦越來越嚴,壞賬亦越來越多。

渣打(2888)係一個非常好嘅教材,以有形資產計算,佢嘅市賬率遠低過1倍,低估值並不是反映佢好抵買,而係反映市場憂慮渣打嘅資產嚴重惡化,會形成大量壞賬,可能令每股淨資產大幅度削減,今日市賬率遠低過1倍,聽日撇賬後,股價不變,資產值大減,隨時令市賬率變成2、3倍,咁計就一啲都唔平。

雖然資產價值係遠比盈利穩定嘅數字,但係喺銀行高槓桿之下,資產安全度亦值得留意。如果眼見某間銀行嘅市賬率超低,就反映市場極度憂慮佢嘅資產安全度。單睇數字就覺得平,然後瞓身去買,就隨時誤中價值陷阱。

市 賬 率 P B

市賬率 = 股價/每股淨資產,用來量度主力利用資產去賺錢的公司,包括地產股、銀行股同資源股。

假設有一隻地產股,佢選擇喺樓市高峯期喪推新盤應市,樓市跌就收埋晒唔賣住,佢嘅收入同盈利模式變得有很大選擇性同波動性,你見市盈率3倍覺得呢隻地產股好平,後尾發現原來佢之前一年已經散盡家財,將所有能賣嘅樓賣晒出去。之後嗰年冇樓賣,變咗要蝕錢,咁你喺5倍市盈率買呢隻地產股,就隨時輸到你儍,因為佢跌到市盈率3倍都可能仲係貴。你用市賬率去計算估值,就可能發現呢隻地產股係overvalue。

市賬率對於銀行股嚟講,亦係一項最常用嘅估值標準,原因正正係銀行股倚賴資產去賺錢,收入波動性偏高,同時成本又未必跟隨收入上落,令銀行盈利變數好大,所以用市賬率為銀行估值,往往較恰當。

銀行嘅市賬率,傳統嚟講一定高過一倍,原因係傳統銀行業務穩賺不賠,輕易地每年為資產增值。

近年銀行賺錢的玩法變得太多,玩玩吓可能玩謝埋自己,監管亦越來越嚴,壞賬亦越來越多。

渣打(2888)係一個非常好嘅教材,以有形資產計算,佢嘅市賬率遠低過1倍,低估值並不是反映佢好抵買,而係反映市場憂慮渣打嘅資產嚴重惡化,會形成大量壞賬,可能令每股淨資產大幅度削減,今日市賬率遠低過1倍,聽日撇賬後,股價不變,資產值大減,隨時令市賬率變成2、3倍,咁計就一啲都唔平。

雖然資產價值係遠比盈利穩定嘅數字,但係喺銀行高槓桿之下,資產安全度亦值得留意。如果眼見某間銀行嘅市賬率超低,就反映市場極度憂慮佢嘅資產安全度。單睇數字就覺得平,然後瞓身去買,就隨時誤中價值陷阱。

2016年8月29日 星期一

個人組合變動 及 以買股票作未置業"保險"

個人組合減持所有金沙中國股份 以家庭組合逐步有限度買入

原因:由於那個樓花事件 現時未有持有居住物業 預計年尾或下年購置

而鑑於澳門博彩收入與樓價一般成正比 在不考慮其他政策因素下

故現時買入金沙未作為未置業的保險 同時有關股份亦有一定股息

- - 博彩收入上升 樓升股升 可扺消樓價部分升幅

- - 博彩收入下跌 樓跌股跌 但樓下跌金額大於股份投資的金額

- - 博彩收入持平 樓不升 股不升或跌(金額有限) 爭取儲蓄首期的時間

看似做法不錯 希望不要再出現黑天鵝了..........

_________________________________________________________________________________ 浦發銀行 --- 少於四成

現金比率 --- 超過六成

根據投資組合的策略

篩選後標的選擇為 盈富基金 (獲至少5*)

原因:由於那個樓花事件 現時未有持有居住物業 預計年尾或下年購置

而鑑於澳門博彩收入與樓價一般成正比 在不考慮其他政策因素下

故現時買入金沙未作為未置業的保險 同時有關股份亦有一定股息

- - 博彩收入上升 樓升股升 可扺消樓價部分升幅

- - 博彩收入下跌 樓跌股跌 但樓下跌金額大於股份投資的金額

- - 博彩收入持平 樓不升 股不升或跌(金額有限) 爭取儲蓄首期的時間

看似做法不錯 希望不要再出現黑天鵝了..........

_________________________________________________________________________________ 浦發銀行 --- 少於四成

現金比率 --- 超過六成

根據投資組合的策略

篩選後標的選擇為 盈富基金 (獲至少5*)

| Index | 成份股或指數基金 | * PASS |

| ROE | 近五年平均值 > = 10% | *** N/A |

| PB | 1 (上限為20%) | ** N/A |

| Yield | 長期穩定派息且> = 3% | *** PASS |

| 年度派發次數 > 1 | * PASS |

現等待買入條件的出現

須累計至少3 *

| K | 出現反轉信號 | * |

| BOLL | 中線以下 | ** |

| RSI | < = 60 | *** |

2016年8月19日 星期五

2016年8月18日 星期四

價格與價值

理解價格與價值的最大不同在於:

價格是外在的 受心理因素影響 如人的行動及主觀判斷 是浮動的

價值是內在的 受基本因素影響 如公司資產及盈利能力 較價格穩定

以此為分類

價格 考慮的是 PE等

價值 考慮的是 PB等

我認為價值 是判斷是否值得投資持有的依據 比價格更重要...

近來又再看了一些關於CFA考試的資料,這個考試幾年前已經想考了 但是除了要通過傳說中的三級試 (時間長 範圍多 英文試卷) 還須要具有相關投資決策的四年工作經驗才能成為真正的 CFA Holder ....由於自已工作不對接且轉換工作的機率不大 因此一直都沒有真正展開備考....我在想 是否應該只追求知識去自學其內容 畢竟自已對投資有興趣亦有參與其中......

在網上簡單看了一下公司估值的資料,希望日後有時間研究一下

" 进行公司估值的逻辑在于“价值决定价格”。上市公司估值方法通常分为两类:一类是相对估值方法(如市盈率估值法、市净率估值法、EV/EBITDA估值法等);另一类是绝对估值方法(如股利折现模型估值、自由现金流折现模型估值等)"

http://baike.baidu.com/view/2141307.htm

價格是外在的 受心理因素影響 如人的行動及主觀判斷 是浮動的

價值是內在的 受基本因素影響 如公司資產及盈利能力 較價格穩定

以此為分類

價格 考慮的是 PE等

價值 考慮的是 PB等

我認為價值 是判斷是否值得投資持有的依據 比價格更重要...

近來又再看了一些關於CFA考試的資料,這個考試幾年前已經想考了 但是除了要通過傳說中的三級試 (時間長 範圍多 英文試卷) 還須要具有相關投資決策的四年工作經驗才能成為真正的 CFA Holder ....由於自已工作不對接且轉換工作的機率不大 因此一直都沒有真正展開備考....我在想 是否應該只追求知識去自學其內容 畢竟自已對投資有興趣亦有參與其中......

在網上簡單看了一下公司估值的資料,希望日後有時間研究一下

" 进行公司估值的逻辑在于“价值决定价格”。上市公司估值方法通常分为两类:一类是相对估值方法(如市盈率估值法、市净率估值法、EV/EBITDA估值法等);另一类是绝对估值方法(如股利折现模型估值、自由现金流折现模型估值等)"

http://baike.baidu.com/view/2141307.htm

2016年8月9日 星期二

2016年8月2日 星期二

構建正式的投資組合

以這個BLOG重新記錄及規劃我的投資理念及歷程 同時

根據舊有思想構建有 更清晰 更完整 目標的投資組合

舊有的策略為:

穩健增值 輔以 積極進取

子組 合 一 > > > 穩 健 增 值

1. 藍籌、國企及龍頭股優先

2. 著重股息回報 (具持續性及至少2%或以上)

3. 股份及股息累積至長線組合 不止蝕!

目標: 構建穩定現金流組合,屆時可持續獲得收入

子組 合 二 > > > 積 極 進 取

1. 二三線股為主 (或衍生產品)

2. 根據風險狀況決定是否止蝕 ( -10% ~ -20% )

3. 作中短線組合

目標: 賺取差價,以求增大回報

321規章:

* 單一股票不可超過整個組合的30%

* 衍生產品不可超過整個組合的20%

* 現金比重建議維持至少10% 水平

(市況差時 一可降低整體組合損失 二可隨時因應突然其來的大跌市入貨)

______________________________________________________________________________

基於 資金的有效運用 及 采用更穩健的投資 上述的積極進取部分短期內不會採用

而近年看了不少以價值投資為主的BLOG,結合自已投資思維新的理解 現構建新投資組合的策略如下;

目標:建立一個長期有股息收入、且具增值能力的組合

方法:1. 篩選 > 2. 買入 ( 買入後: a 持有 b 增持 c 減持)

1. 篩 選 標 的

以上各項目之累計,5 * 為最低入選要求

2. 買 入 指 標 ( 日線圖 )

以上各項目之累計,3 * 為最低要求

根據舊有思想構建有 更清晰 更完整 目標的投資組合

舊有的策略為:

穩健增值 輔以 積極進取

子組 合 一 > > > 穩 健 增 值

1. 藍籌、國企及龍頭股優先

2. 著重股息回報 (具持續性及至少2%或以上)

3. 股份及股息累積至長線組合 不止蝕!

目標: 構建穩定現金流組合,屆時可持續獲得收入

子組 合 二 > > > 積 極 進 取

1. 二三線股為主 (或衍生產品)

2. 根據風險狀況決定是否止蝕 ( -10% ~ -20% )

3. 作中短線組合

目標: 賺取差價,以求增大回報

321規章:

* 單一股票不可超過整個組合的30%

* 衍生產品不可超過整個組合的20%

* 現金比重建議維持至少10% 水平

(市況差時 一可降低整體組合損失 二可隨時因應突然其來的大跌市入貨)

______________________________________________________________________________

基於 資金的有效運用 及 采用更穩健的投資 上述的積極進取部分短期內不會採用

而近年看了不少以價值投資為主的BLOG,結合自已投資思維新的理解 現構建新投資組合的策略如下;

目標:建立一個長期有股息收入、且具增值能力的組合

方法:1. 篩選 > 2. 買入 ( 買入後: a 持有 b 增持 c 減持)

1. 篩 選 標 的

| Index | 成份股或指數基金 | * |

| ROE | 近五年平均值 > = 10% | *** |

| PB | < = | ** |

| Yield | 長期穩定派息且> = 3% | *** |

| 年度派發次數 > 1 | * |

| K | 出現反轉信號 | * |

| BOLL | 中線以下 | ** |

| RSI | < = 60 | *** |

a 標的基本長期持有

b [上一買入價至少下跌 1 成 或 RSI < = 60 ] 及 上一買入時間超過 1 個月

c 不再符合 篩 選 標 的 入選要求 或 公司經營明顯或預期大幅惡化

b [上一買入價至少下跌 1 成 或 RSI < = 60 ] 及 上一買入時間超過 1 個月

c 不再符合 篩 選 標 的 入選要求 或 公司經營明顯或預期大幅惡化

訂閱:

文章 (Atom)