提取部分重要的內容的在此分享,全文就瀏覽以下網頁連結吧。

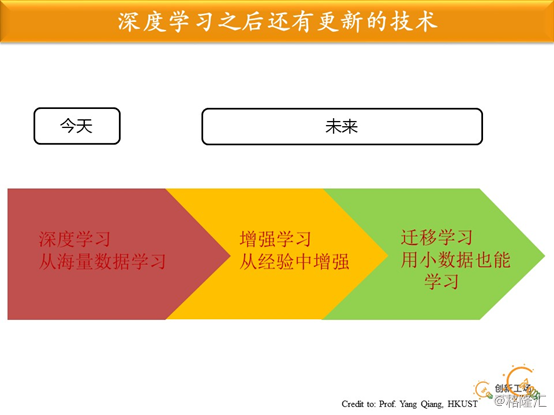

深度学习到底有多了不起?

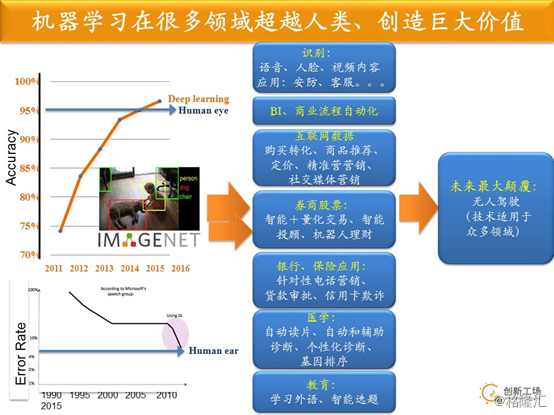

大家看左边这张图,你可以看到在5年之内,左上角代表的是在图像识别领域机器超越人类,左下角是语音识别领域机器的错误率低于人类。一个往上,一个往下,都是代表超越人类的表现。

当人脸识别超越了人类,我们还需要保安吗?当语音识别超越了人类,我们还需要客服吗?还需要打电话推销吗?当自动驾驶超越人类,我们还需要司机吗?当传内容,写新闻,金融稿件的能力超越了人类我们还需要金融界记者吗?这些都不需要。90%的金融领域的报道都是传出来的,这些报道以后绝对不是人写的,人写是会犯错的,机器不会犯错,只有深度的报道才需要人写。所以,这就是超越人类的一些领域。

那到底哪些领域可以做人工智能,可以挣钱呢?实在太多了,我在这里随便列了三十多个领域,在任何一个领域就是一个商业计划书,如果你能找到一个该领域的超级的商业专家,销售专家,再搭配一个人工智能的科学家,那就是一个黄金创业团队。这些细节这里就不多讲了。

简单来说,谁能做人工智能的创业,第一种,谁手中拥有互联网数据的这个是最了不起的,也就是BAT、滴滴、美图等等,他们手中有数据,而且已经标注,只要有科学家就可以产生价值。

第二种是传统企业,比如说股票的数据,比如说保险业、银行业,各种金融的。我觉得数据非常的丰富,而且是非常的狭窄领域,不用跨领域的理解,而且可以快速产生商业价值。再往下医学,如何看片子,看MRI,看CT,看各种人的健康记录一定是超过医生的,现在至少有3种重要的病症人工智能已经超越了医生的平均水平,而且你像这个是要花多少临床的时间,现在三种可能再过5年就是300种,再过10年可能就是3000种。然后90%的医生就都不需要了,至少被机器取代。那这些医生就要做更高等的工作,更深入的工作,去发掘新的医药的工作,或者是做更心理医疗的工作。面对病人,机器还是冷冰冰的,可能还需要一个人脸对着病人,但是90%的医生,在10年以后应该都打不过我们机器的诊断能力了。这对人类是有很大意义的,教育的数据也是很多的,就不多细讲。

最右边是无人驾驶。这是我们特别看好的领域,它是最大颠覆量的,以后都不需要人开车了。再加上电动车和共享经济,以后我们出门的时候,一辆坐一人的车就会出现在我们面前,它带我们去要去的地方,节能低碳,减少雾霾,而且这还会影响整个经济。如果大家谁有投资停车场的,十年以后就没有停车场了。所以,这些都有巨大的颠覆性。如果你们觉得听起来像是天方夜谭,像是科幻小说,那么你们也可以想一想,2009年当我告诉所有人移动互联网时代来临的时候,大部分人也是这样想的。甚至当时的BAT听了移动互联网的预测之后,他们总是认为没有PC大,没有PC赚钱,成长的会很慢。但现在你看他们一个个也都追上来了。所以人工智能是一个特别巨大的领域和机会。

李开复:人工智能的黄金时代

來源:http://cj.sina.com.cn/article/detail/5115326071/114703?from=hq